Kredyt jako dźwignia finansowa jest bardzo dobrym narzędziem.

Czy zatem opłaca się kupować mieszkanie pod wynajem na kredyt?

Na jakie trudności można natrafić podczas 30 lat wynajmowania mieszkania i spłacania kredytu?

Sprawdźmy, czy jest jakiś złoty środek!

Kredytowanie na maksa

W Polsce kredyty hipoteczne są na zmiennej stopie procentowej.

Oznacza to, że rata kredytu można zmieniać się, zależnie od stóp procentowych.

Przeważnie banki umożliwiają „zamrożenie” oprocentowania raz na czas trwania całego kredytu i na okres nie dłuższy niż 5 lat.

W Stanach Zjednoczonych wciąż dostępne są kredyty ze stałym oprocentowaniem, na cały okres kredytowania (Też chcemy!).

Mamy teraz historycznie najniższe stopy procentowe.

Wynoszą one zaledwie 0,1%.

Oznacza to, że wyliczona rata kredytu z dnia dzisiejszego prawdopodobnie już nigdy nie będzie niższa, za to ma sporą szansę na to, aby kiedyś wzrosnąć.

Wiedząc powyższe, można spodziewać się, że branie kredytu na 80-90% wartości nieruchomości może się spinać dzisiaj, ale jak będzie w przyszłości?

Najgorszy scenariusz

Najgorszy scenariusz to bardzo duży wzrost stóp procentowych.

Jak duży może być?

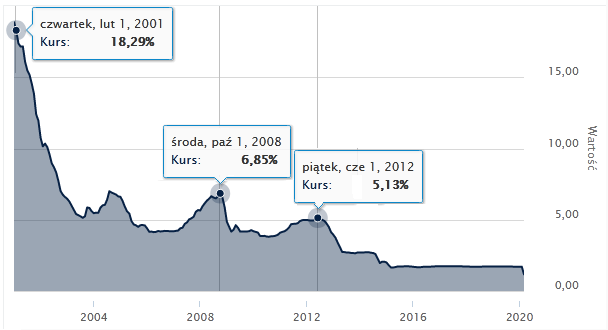

W 2012 roku stopy procentowe były ponad 5%.

W 2008 roku prawie 7%.

W 2001 roku… ponad 18%!

Przypomnę, że teraz są 0,1%.

Dalej chcesz mieszkanie pod wynajem na kredyt?

Spójrz na wykres poniżej.

Prawdopodobny scenariusz

Szczerze wątpię, żebyśmy doczekali się stóp procentowych na poziomie z 2001 roku, czyli blisko 20%.

Za to wartości sprzed 8-12 lat są jak najbardziej możliwe.

5-7% nie są jakąś anomalią i trzeba być przygotowanym na taki wzrost.

Powstaje zatem pytanie:

O ile wzrośnie rata kredytu po wzroście stóp procentowych?

Z obliczeń wynika, że aby rata kredytu wzrosła dwukrotnie, to stopy procentowe musiałyby wynosić około 8,5%.

To wcale nie tak dużo, prawda?

Na taki wzrost raty powinien już teraz przygotować się inwestor.

Zobacz również:

Wynajem mieszkań – podatki. Jak rozliczyć nieruchomość inwestycyjną?

Mieszkanie pod wynajem na kredyt?

Jeżeli miałbym w coś inwestować za pożyczone pieniądze, to byłyby to tylko nieruchomości.

Dlatego mieszkanie pod wynajem na kredyt jest moim zdaniem sensowną opcją, pod pewnymi warunkami.

Każdy inwestor powinien bardzo dobrze znać koszty utrzymania swojej nieruchomości oraz średni przychód z jej najmu.

Jeżeli:

Rata Kredytu + Koszty < Przychód z najmu

to wszystko jest okej.

Ważne, aby to równanie było prawdziwe nawet po wzroście raty.

Poproś swojego doradcę kredytowego, aby policzył Ci, jaka będzie rata przy wzroście stóp procentowych do poziomu 5, 7, 10 a może i 15%.

Swoją inwestycję zaplanuj tak, aby po ewentualnym wzroście raty nieruchomość nie generowała strat, czyli żebyś nie musiał do niej dokładać.

Podsumowanie

Dźwignia finansowa, czyli kredyt hipoteczny, to genialne narzędzie, które umożliwia Ci inwestowanie na większą skalę.

Jak każdego narzędzia, należy używać go mądrze, aby nie zrobić sobie krzywdy.

Moim zdaniem inwestycja powinna być obliczona tak, że po dwukrotnym wzroście raty kredytowej, całość jest przynajmniej na zero.

Forma video

https://www.youtube.com/watch?v=nzFHW2FRgAc

https://independenttrader.pl/dlaczego-nadal-nie-inwestuje-w-nieruchomosci.html

https://www.youtube.com/watch?v=Lw5Y7h4MUmA

https://mojafirma.infor.pl/biznes-finanse/4594291,Kolejne-obnizenie-wysokosci-stop-procentowych-NBP-od-29-maja-2020-r.html

https://www.bankier.pl/wiadomosc/Ekonomisci-RPP-jeszcze-dlugo-nie-zmieni-stop-procentowych-7905090.html

https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor

One Comment

Pingback: